Spotify - die besten Jahre kommen noch

Hallo zusammen,

der Streaming-Anbieter Spotify war immer wieder ein Thema im Newsletter. Ich habe mich v.a. mit der Perspektive “Spotify als programmatisches Werbenetzwerk für Podcasts” auseinander gesetzt.

Und ja, Spotify hat nichts direkt mit E-Commerce zu tun. Höchstens über Werbeschaltungen für Marken.

Aber ich finde spannend, dass man bei Spotify vergleichbare Initiativen wie bei Aggregatoren aus dem E-Commerce (Amazon) und dem Online-Marketing (Facebook, Google) sieht. Diese Parallelen möchte ich heute näher beleuchten.

Zum Inhalt:

Spotify - die besten Jahre kommen noch

In einem meiner Lieblings-Podcast “Doppelgänger Tech Talk” wird regelmäßig über Spotify gesprochen. In letzter Zeit eher kritisch, v.a. seit dem Aufkommen von Clubhouse.

Die Kritikpunkte sind im Wesentlichen:

Das Produkt entwickelt sich wenig weiter.

Peak Audio für Spotify - Clubhouse zieht Hörzeit von Spotify ab, da die Live-Komponente wichtiger wird. Durch “Knebelverträge” verlieren prominente Podcaster die Lust an Spotify, wodurch die gesamte Podcast-Strategie um exklusiven Content ins Wanken gerät.

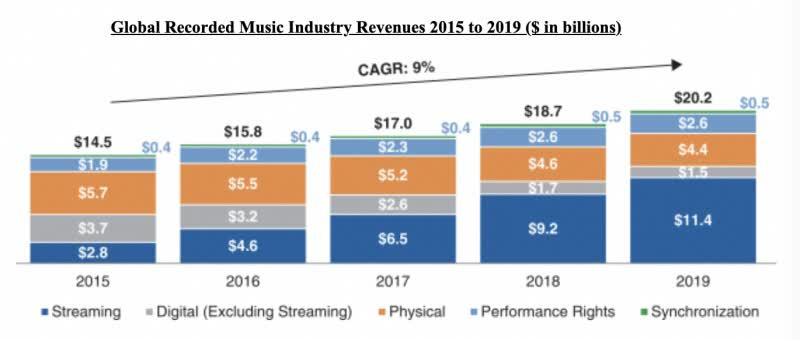

Mangelnde Profitabilität - Spotify muss immer einen hohen Share an die Labels zahlen, bis zu 70% der Umsätze aus Streaming. Zudem sinken die Umsätze je Nutzer (ARPU) durch (a) den Markteintritt in neue Märkte mit günstigere monatlichen Kosten sowie (b) den 30% Cut an die AppStores von Apple & Google. Alles begrenzt die Profitabilität.1

So negativ sehe ich Spotify nicht. Im Gegenteil: ich glaube, das Unternehmen hat die beste Zeit noch vor sich hat.

Spotify wird die zentrale Plattform für Musik. Ein Aggregator mit mehreren Erlösströmen und einer hohen Profitabilität.

Diesen Weg geht Spotify sehr systematisch. Es startet mit einem sehr guten Produkt, danach kommen alternative Erlösströme abseits der Kernproduktes hinzu und schließlich werden neue Geschäftsfelder angegangen.

Akt 1 // Aggregator: Das gute Produkt

Das Programm lässt sich intuitiver bedienen als Lösungen von Wettbewerbern. Zudem empfinde ich Musik-Empfehlungen von Spotify passend - zumindest besser als die in Amazon Musik oder Apple Musik.

Wenig verwunderlich: Spotify ist Marktführer und kann auf die besten Daten zurückgreifen. Gerade bei gut zu strukturierten Daten wie Musik sorgen Nutzungsdaten für den qualitativen Unterschied in Recommendations verglichen mit Wettbewerbern.

Spotify ist ein gutes Produkt und Nutzerinnen haben dafür eine Zahlungsbereitschaft. Dies lässt sich an folgenden Punkten sehen:

Geringer Churn: Spotify hat einen sehr geringen Churn von Premium-Kunden (unter 4%).

Hohe Zahlungsbereitschaft für Premium: Die Zahlungsbereitschaft für das Produkt ist hoch. Spotify hat die Preise für den Family Plan in 25 Märkten sowie Preise für Premium & den Family Plan in den Nordics erhöht. Es gab keinen erhöhten Churn.

Gewinn von Marktanteilen: Spotify wächst nach den verfügbaren Daten schneller als die Wettbewerber Amazon Music und Apple Music. Und das obwohl diese günstiger sind.

Gerade in den Nicht-Industrienationen ist der iOS-Anteil gering, was das Wachstum von Apple Music limitiert. Gleichzeitig fehlt die werbefinanzierte Option, um neue Nutzer zu gewinnen und zu Premiumzu konvertieren. Fun fact: Apple hat aufgehört Nutzerzahlen von Apple Music zu kommunizieren, selten ein gutes Zeichen.

Amazon ist nicht in allem Märkten weltweit aktiv. Zudem ist Audio bei Apple & Amazon nicht im Fokus. Spotify sehe ich in der deutlich besseren Position.

Alle Punkte zusammengenommen, spricht vieles dafür, dass Spotify ein gutes Produkt anbietet. Vor allem ist Spotify aber das Produkt, welches im Audio-Bereich die größte Nutzerschaft hat. DIE Grundlage für einen Aggregator.

Akt 2 // Aggretator: Margen erhöhen und weitere Erlösströme aufbauen

Aktuell hat Spotify eine operative Marge von 26%. Zukünftig wird eine deutlich höhere operative Marge angestrebt. Motley Fool schreibt vom Stream On Event:

To that end, Spotify was able to increase its gross margin to 25.8% in the second quarter. That's 90 basis points above its first-quarter gross margin and a 2.8-percentage-point increase from last year's Q2. Earlier this year, management guided for gross margin between 23% and 25% for the full year.

Long term, Spotify expects to be able to produce gross margin between 30% and 35%. Considering its 2017 gross margin was just 21%, it's showing excellent progress toward that goal.

Die geplante Margenverbesserung wird (mindestens) durch drei Maßnahmen erreicht:

Vertragsverhandlungen aus einer Position der Stärke

Podcasts

Werbung als zunehmend wichtiger Erlösstrom

Vertragsverhandlungen aus einer Position der Stärke: Aktuell ist die Marge von Spotify durch die Abgabe je Stream an Major (die 3 größten Musiklabels), Labels & Künstler limitiert, diese liegt ungefähr bei 70%. Der verbleibende 30% Share von Spotify wird sicherlich steigen. Warum?

Zum einen sinkt der Anteil der Streams aus dem Musikkatalog der Major Label seit Jahren kontinuierlich. Vermutlich zahlt Spotify bei kleineren Labels und unabhängigen Künstlern weniger aus. Die Marge steigt.

Zudem ist die Verhandlungsposition von Spotify gegenüber den Major Labels besser als die meisten denken. Am Gesamtumsatz der Label macht Streaming inzwischen 56% aus, Tendenz steigend.

Analysten kritisieren immer wieder die Abhängigkeit von den großen Labels. Diese sagen aber: “Der Streaming-Markt wächst und Spotify ist der klare Marktführer.” Die Abhängigkeit ist beidseitig und Spotify kann in den nächsten Jahren Verhandlungen aus einer Position der Stärke führen.

Podcast: Sie helfen die Gewinnmarge perspektivisch deutlich zu verbessern. Verglichen mit TV-Serien sind Podcast einfach zu produzieren. Eine Podcast-Folge muss vorab bezahlt werden, danach fallen keine laufenden Lizenzgebühren mehr an - anders als bei Musik. Von der Reichweite von Fremdpodcasts profitiert Spotify perspektivisch

Werbung als zunehmend wichtiger Erlösstrom: Im Werbemarkt treibt Spotfiy gleich mehrere Initiativen.

Streaming Ad Insertion (SAI): Werbetreibende können programmatisch zielgerichtete Werbung in Podcasts ausspielen, bisher limitiert auf Spotify Originals. Das Produkt habe ich hier beleuchtet. Spotify integriert die Lösung derzeit tiefer in seine Tools, so dass SAI zukünftig auch in anderen Podcasts verfügbar sind. Das Produkt gewinnt an Attraktivität.

Spotify Audience Network: Zusätzlich zu Werbemöglichkeiten in bestimmten Podcasts oder bei bestimmten Künstlern, kann Werbung zukünftig auch spezifische Nutzergruppen targeten - wie man es auch von Facebook & Co. kennt. Dies sollte Audiowerbung effizienter machen und Werbeerlöse erhöhen.

Sponsored Recommendation Expansion: Zu den Werbetreibenden gehören zukünftig auch Labels und Künstler. Sie können auf der Spotify Promotion-Flächen buchen, die dafür sorgen, dass die Musik der Künstlerin eher auf der Plattform gefunden wird. Dafür verzichtet das Label auf einen Teil seines Shares, erhält damit weniger Geld je Stream ausgeschüttet.

Das Produkt trifft auf hohes Interesse. Sobald die ersten Label diese Werbemöglichkeiten nutzen, sind andere Labels quasi gezwungen auch Promotions zu buchen, um keinen Wettbewerbsteil für ihre Künstler zu haben. Amazon lässt grüßen.

Gemeinsam sollen diese Werbemaßnahmen Spotify zu DEM Audiovermarketer machen. Spotify geht davon aus, dass perspektivisch 20%-40% der Umsätze aus dem Werbebereich - mit hohen Margen - kommen kann, vergleichen mit aktuell 10%.

Akt 3 // Aggregator: Weitere Märkte angehen

Vorweg: Ich glaube nicht daran, dass Clubhouse bzw. Liveformate relevante Hörzeit von Spotify wegnehmen. Ich verstehe nicht, wie live für eine breite Anzahl von Audio-Inhalten ein Vorteil sein soll verglichen mit On-Demand Streaming. Das widerspricht allen Entwicklungen der letzten Jahre, v.a. im TV-Bereich.

Selbst wenn dem so wäre, würde Clubhouse mit seinen Diskussionsformaten für die Masse nur einen kleinen Teil der Nutzung von Spotify angreifen. Musik ist ein anderer Anwendungsfall, und auch Podcasts höre ich in einem anderen Nutzungsszenario als Clubhouse.

Interessanter als Clubhouse sind für Spotify andere Bereiche. Bisher ist Spotify im Streaming, Podcasts und (teilweise) Werbung aktiv. Andere Märkte sind (a) Konzerte und Live-Musik, (b) Paid Audio (Hörbücher?) oder (c) Radio. Diese würden das Gesamtmarktpotenzial (TAM) von Spotify deutlich erhöhen. Von Peak Audio sind wir weit entfernt.

Fazit: Die Plattform für Audio-Inhalte

Daniel Eck, Gründer und CEO, erklärt in der Keynote die Vision von Spotify:

We still believe in Audio First. We still want to be the soundtrack to your life. And if you’re an artist or a podcaster with a song to share, an album to drop, or even a story to tell, we want Spotify to be the best place for you to find an audience. And it is, because our platform is wired for connection. It’s connecting listeners with the audio they love, and connecting creators with the fans who’ll find meaning in their art, and who won’t just follow their career, but will sustain it. These goals reinforce each other. A more connected, more engaged community of listeners creates more demand, and more opportunities for artists and podcasters to make a living from their work. And the more people who are creating, the more there is for our users to discover. It’s a virtuous cycle: a flywheel, and it’s propelling Spotify and the audio industry forward.

Zusammengefasst: Spotify möchte DER Marktplatz sein, auf dem (a) Künstler ihre Hörer finden, (b) Nutzerinnen Audio konsumieren. Dafür werden Künstlern auch Werkzeuge bereitgestellt, mit denen sie Audioinhalte erstellen können.

Und hey, natürlich ist Spotify die beste Plattform, wir Audio monetarisiert werden kann.

Alles was wir aktuell von Spotify sehen, sind die Spielzüge eines Aggregators, den Zugang zu seiner Nutzerschaft an Anbieter - in diesem Fall Kreative - vermieten möchte. Und das sagte CFO Barry McCarthy in der Q&A Session des Events sehr direkt:

Now if the investments we make in R&D and content improve the overall user experience, and if, as a result of building a two-sided marketplace, we come to own the discovery and demand creation for users and artists, the we expect the long-term margin structure of the business to evolve along the lines summarized on this slide. [Anm. d. Red: Gross Margin: 30-40%, eigene Hervorhebungen]

Wie gesagt: die besten Jahre liegen noch vor Spotify.

Wenn Dir den Newsletter gefällt, empfehle ihn gerne an Freunde und Kollegen weiter. Tägliche News gibt es wie üblich auf Twitter oder LinkedIn. Unseren Podcast findest Du auf Spotify, Soundcloud und bei Apple Podcast.

Danke für den Support, einen tollen Tag - und natürlich: bleibt gesund!

Der Vollständigkeit halber: die Doppelgänger weisen auf die Maßnahmen zur Margin Expansion hin.