Onlinehandel - ein Lager🔥 aus 💸?

Guten Morgen,

ich hoffe ihr hattet ein schönes Osterfest. Über das Wochenende bin ich endlich dazu gekommen, den Artikel zu schreiben, der seit Monaten in meinem Draft-Ordner liegt. Kann man mit E-Commerce Geld verdienen? So einfach ist die Antwort nicht. Aber lest selbst.

Ich möchte zudem auf den aktuellen Thread hinweisen: Welche Unternehmen prägen aus eurer Sicht aktuell den E-Commerce? Setzen Trends und definieren damit, wie E-Commerce für die meisten Marktteilnehmer aussieht. Ich würde mich sehr über weitere Meinungen freuen.

Noch eine Leseempfehlung in eigener Sache: mein Ex-Kollege Christian und ich haben über das Geschäftsmodell einer Produktsuche am Beispiel vom shopping24 commerce network gesprochen.

Zum Inhalt:

Mit E-Commerce kann man kein Geld verdienen. Wirklich?

Diese These höre ich immer wieder, oft gepaart mit dem Ruf nach Multichannel. Zuletzt in einem Artikel der BrandEins von Anfang 2020. Das nahm ich zum Anlass, die Argumentation nachzuvollziehen und zu überprüfen.

Vorab: ich bin großer Fanboy dieser Zeitung, habe sie im Abo und lese sie regelmäßig. Auch der folgend behandelte Artikel ist gut recherchiert und von den Zahlen korrekt. Er zieht in meinen Augen aber die falschen Schlüsse.

Argumentation in der BrandEins - Warum mit Onlinehandel kein Geld zu verdienen ist

In der Analyse “Robotor, hilf!” von Matthias Brendel geht es um die Wirtschaftlichkeit des Onlinehandels. Das Intro setzt den Ton: großer Onlinehändler als gestrandete Wale.

Die Kunden haben sich daran gewöhnt, jederzeit und möglichst billig online zu ordern. Und selbstverständlich alles, was es auf dieser Welt zu kaufen gibt. Was nicht gefällt: zurück zum Absender! Da ist die Hemmschwelle, einfach mal zu bestellen, sehr niedrig. Doch Angebots-Overkill und Retouren bedrohen die Geschäfte vieler Verkäufer. Das Resultat sind geringe Gewinne, oft sogar Verluste. Wie gestrandete Wale drohen insbesondere die großen Händler von ihrem eigenen Gewicht erdrückt zu werden.

Die Argumentationskette lässt sich wie folgt zusammenfassen:

Online-Handel ist ein Ladengeschäft: der Kunde bestellt, der Anbieter holt die Ware aus dem Lager und händigt sie aus. Verglichen mit dem Supermarkt, wo der Kunde, selber das Produkt aus dem Regel nimmt, ist das ein Rückschritt.

Dies bedeutet höhere Kosten für den (Online-)Anbieter. Der Kunde erwartet trotzdem den gleichen Preis wie im Supermarkt.

Ergo: Online boomt, aber kaum jemand macht Gewinne. Beispiel: Zalando - der Umsatz wuchs um 18%, der Gewinn nur um 2%. Amazon macht international mit dem Eigenhandelsgeschäft Verluste.

Verkaufen über Marktplätze führt zu zusätzlichen Provisionskosten, bei nachteiligen Geschäftsbedingungen für den Kunden. Also auch keine Lösung.

Das Hauptproblem der Onlinehändler: Hohe Fulfilment-Kosten.

Faktor 1: Onliner haben hohe Kosten für Logistik. Diese Kosten steigen bei Amazon schneller als der Umsatz. Ansatz: Automatisierung in der Logistik, allerdings noch mit Limitationen.

Faktor 2: Hohe Retouren. Die durchschnittliche Retourenquote liegt bei 20%, in Einzelkategorien noch höher. Je Retoure fallen 10€ an, und nur 70% der Produkte können als A-Produkte weiterverkauft werden. Der Rest geht in eine Verwertung. Ansätze: Durch Features auf der Website Retouren vermeiden oder Retouren zahlen lassen.

Das Fazit: Online alleine funktioniert nicht, lieber Multichannel verkaufen (Positivbeispiel: Hugo Boss) oder Online als Testkanal für die anderen Kanäle nutzen (Beispiel: Deutsche See).

Ob reiner Onlinehandel eine große Zukunft hat, ist somit ungewiss. Tatsache ist, dass es in der Branche einen neuen Trend zu stationären Läden gibt. Amazon hat sich bereits mit Buchläden und Geschäften namens Amazon Go niedergelassen, in denen Kunden über die App des Anbieters zahlen, in Los Angeles ist ein Supermarkt geplant. Zalando gründet Outlets, um dort B-Waren aus Retouren zu verkaufen. Der Onlinecomputerhändler Notebooksbilliger.de eröffnete sein erstes großes Ladengeschäft bereits 2010, inzwischen sind es sechs Läden, ein weiterer in Berlin sei noch für dieses Jahr geplant

Haupt-Profiteur des Online-Handels sind Marken, am Beispiel Hugo Boss. Matthias Brendel schreibt:

Die eigentlichen Profiteure des Onlinehandels dürften große, starke Marken sein, die ihr Sortiment ohne Zwischenhändler direkt aus der Produktion verkaufen können. Die Hugo Boss AG ist solch ein Unternehmen. Die Umsatzrendite des Modekonzerns betrug zuletzt 9,7 Prozent, das Onlinegeschäft ist laut eigener Aussage darauf angelegt, zumindest genauso profitabel zu sein wie das stationäre. Es wächst zweistellig, auch wenn es nur 4 Prozent des Gesamtumsatzes von Hugo Boss ausmacht.

Ich habe mit dieser Argumentation zwei Probleme:

Online-Handel wird unabhängig vom Geschäftsmodell in einen Topf geworfen. Reine Handelsunternehmen (Zalando) werden mit Marken (Hugo Boss) verglichen. Das unterschiedliche Umsatzrenditen rauskommen wundert mich nicht.

Die Möglichkeit multipler Erlösströme im Online-Handel wird ignoriert. Geschäftsmodelle nur in ihrem Status Quo betrachtet, nicht die Zukunftsoptionen.

Aber gut. Die Aussage ist trotzdem richtig: im E-Commerce sind die Umsatz-Renditen bei den als Beispiel genannten Händlern gering. Zeit in die Zahlen zu blicken.

Ein Blick in die Geschäftsberichte

Ich habe mir in drei Kategorien (Online-Händler, Marktplätze und Multichannel-Händler) jeweils vier Unternehmen angeschaut. Alle Unternehmen sind börsennotiert, die Kennzahlen habe ich aus dem Tool Marketscreener und teilweise aus den Jahresberichten übernommen.

Online-Händler

Auswahl: Zalando, StichFix, Zooplus, Asos - bunter Mix über verschiedene Kategorien und Reifegrade.

Das durchschnittliche Umsatzwachstum liegt bei 21%.

Die meisten Händler operieren mit einer Rohmarge (Umsatz - COGS) zwischen 40-50%, Zooplus aufgrund der Kategorie Tierfutter mit einer geringeren Marge.

Umsatzrenditen liegen zwischen 2-3%.

Zwischen Rohmarge und Nettomarge (Netto-Ergebnis/Umsatz) liegen durchschnittlich 39%, hier enthalten: Fulfilment, Kundengewinnungskosten, Investitionen in IT - alles.

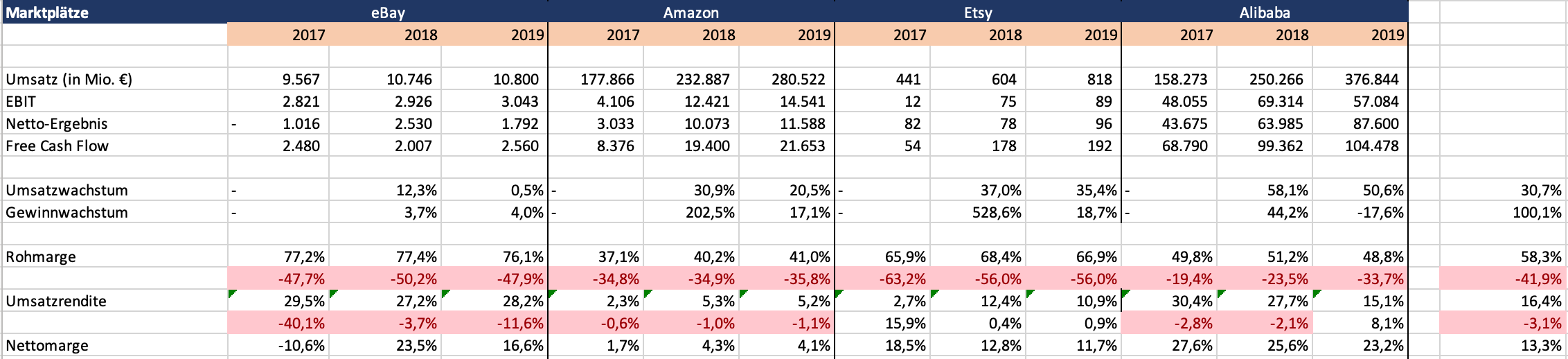

Marktplätze

Auswahl: eBay, Amazon, Etsy, Alibaba

Das durchschnittliche Wachstum liegt bei 30% - eBay stellt hier einen Ausreißer nach unten dar.

Die Rohmarge liegt durchschnittlich bei 60% - klar, da der Kapitaleinsatz ohne eigenes Inventar geringer ist.

Die Umsatzrenditen liegen deutlich über 10%, Ausnahme: Amazon, die nach wie vor massiv in den Ausbau der Logistik investieren.

Zwischen Roh- und Nettomarge liegen 45,1% - der höhere Wert liegt imho an weiterhin hohen Investitionen in Wachstum und IT.

Multichannel Händler:

Auswahl: Hugo Boss, Inditex (Zara, etc.), H&M und Ceconomy (Mediamarkt, Saturn) - hier dominieren Marken; laut BrandEins die “Gewinner” des Onlinehandels.

Das Wachstum liegt bei unter 10%

Die Rohmarge liegt meist bei >50%, Ceconomy zieht den Schnitt nach unten.

Zwischen Roh- und Nettomarge liegen 38%.

Zusammenfassung - wenig Unterschiede bei der Marge, aber geringeres Wachstum bei Multichannel

Beim Vergleich zwischen den Onlinehändlern und Multichannel fällt auf, dass sie mit einer ähnlichen Spanne zwischen Rohmarge und Nettoergebnis arbeiten. Ein Zalando arbeitet - trotz der erwähnten Problematik um Fulfilment und Retouren - genauso effizient wie ein Hugo Boss. Hugo Boss hat als Marke, die selber produziert, eine höhere Marge im Geschäftsmodell. Klar, das führt im Ergebnis immer noch zu höheren Umsatzrenditen, widerspricht aber die Mär vom ineffizienten E-Commerce.

Gleichzeitig sehen wir eine deutlich höhere Wachstumsdynamik bei Onlinehändlern. Wachstumsraten von über 20% sind keine Seltenheit, im Multichannel-Handel sehen wir das nicht. Und ja: Zalando bleibt trotz einiger Outlets ein Online-Händler.

Über allem thronen die Marktplätze, mit hohen Margen, einem hohen Wachstum. Die Königsdisziplin des E-Commerce. Marktplätze zeigen, wie sich Händler weiterentwickeln können, wie sie diversifizierte Erlösströme aufbauen könnten.

Zusammengefasst: die Zahlen zeigen, das Onlinehändler trotz hoher Fulfilment-Kosten (mindestens) genauso effizient wie Multichannel-Anbieter arbeiten können.

E-Commerce - es funktioniert doch.

Dieses Bild geht schematisch auf meine Kollegen Alex Graf und Holger Schneider zurück.

Es zeigt die Entwicklung zwischen Umsatz und Ergebnis über die Zeit. Im E-Commerce steht am Anfang hohe Anfangsinvestitionen in Technologie, Kundengewinnung, Team, etc. Die Umsätze wachsen schnell. Über die Zeit werden Operations effizienter, der Onlinehändler arbeitet profitabel. Dies aber auf deutlich höherem Niveau als ein defensiver Multichannel-Ansatz.

Damit kommen wir zu den zwei Vorteilen, die ich bei Online-Geschäftsmodellen schätze.

Hohe Wachstumsdynamik: Online boomt, Onlinehändler profitieren davon. Ein Grund für dieses Wachstum ist das nahezu unbegrenzte Sortiment. Das große Sortiment, gepaart mit guten Operations und wettbewerbsfähigen Preisen, zieht Kunden an. Wiederkäufer treiben das Wachstum von 20%+ p.a.

Optionalität: Ab einem bestimmten Umsatzniveau bieten sich Optionen für multiple Erlösströme. Beispiele sind: das Werbegeschäft von Amazon, AWS als Technologie-Platttform und die Marktplatz-Provisionen. Ähnliche Entwicklungen sehen wir bei AboutYou. Diese führt zu den attraktiven Margen, die wir bei vielen Marktplätzen in den Zahlen oben sehen.

Zurück zum Artikel in der BrandEins:

Ob reiner Onlinehandel eine große Zukunft hat, ist somit ungewiss.

Doch. Hat er. Ich würde ein Online-Modell einem Multichannel-Modell vorziehen, da es bei einer höheren Wachstumsdynamik mehr Optionen bietet. Zukunftssorgen habe ich um E-Commerce nicht.

Leseempfehlung: So haben sich die Ad Spends und Klickpreise entwickelt

Im letzten Newsletter zur Corona-Krise schrieb ich zu den werbefinanzierten Geschäftsmodellen von Google und Facebook:

Eine Reduktion von Marketing-Budgets wird auch Facebook und Google treffen. Da primär Brand-Budgets gestrichen werden, gehe ich von einem größeren Impact bei Facebook aus.

Inzwischen gibt es erste Zahlen von beiden Unternehmen. Internet World Business hat die Entwicklungen bei Google zusammengefasst.

Die Corona-Krise macht auch vor der Werbebranche nicht Halt. Schon jetzt machen Meldungen von Firmen, die ihre Spendings drastisch reduzieren oder komplett einstellen, die Runde. Ein Viertel der US-Marketer etwa pausiert mit Werbeausgaben, so eine aktuelle IAB-Erhebung. Selbst für Facebook und Google wird es Folgen geben: Der Investmentbank Cowen zufolge ist zu erwarten, dass die beiden Riesen zusammen Verluste in Höhe von 44 Milliarden US-Dollar durch die Corona-Krise machen und in diesem Jahr Umsatzrückgänge hinnehmen müssen.

Spannend ist dabei eine Auswertung von SEM-Rush zur Nachfrage-Entwicklung in den einzelnen Kategorien. Wir sehen Rückgänge in den Werbebudgets in den meisten Kategorien. Wachstum gibt es in genau den Branchen, bei denen ich es erwartet habe: Games, Fitness & Bücher. Erstaunlich finde ich allerdings, dass die CPCs relativ konstant bleiben, auch in den abfallenden Kategorien. Das kann ich mir nicht erklären. Vielleicht kann ein Leser Licht ins Dunkel bringen?

Von Facebook hören wir auch erste Statements. Facebook berichtet von einer erhöhten Nutzung, v.a. der Messenger-Dienste. Diese sind verglichen mit Facebook und Instagram kaum monetarisiert. Facebook erwartet einen Umsatzrückgang.

We have received questions about revenue, so want to provide some context here too: Much of the increased traffic is happening on our messaging services, but we’ve also seen more people using our feed and stories products to get updates from their family and friends. At the same time, our business is being adversely affected like so many others around the world. We don’t monetize many of the services where we’re seeing increased engagement, and we’ve seen a weakening in our ads business in countries taking aggressive actions to reduce the spread of COVID-19.

Wenn Dir den Newsletter gefällt, leite ihn gerne an Freunde und Kollegen weiter. Tägliche News gibt es wie üblich auf Twitter oder LinkedIn. Unseren Podcast findest Du auf Spotify, Soundcloud und bei Apple Podcast.

Danke für den Support, einen tollen Tag - und natürlich: bleibt gesund!