🍿 am Freitag: ShopTech

Plus: BigCommerce an der Börse, Shopify beeindruckt, Amazon lässt sich Werbeausgaben erstatten, Stripe - wie ein Mittelmann die Finanzbranche revolutionierte

Hi Zusammen,

aus persönlichen Gründen habe ich es letzten Freitag nicht geschafft, den Newsletter vorzubereiten. Deshalb heute, mit einer Woche Verspätung, der gewohnte Überblick. Die nächste Analyse erscheint regulär nächsten Freitag.

BigCommerce Börsendebut: +292% zum Eröffnungstag

BigCommerce’s (“BIGC”) initial public offering was priced at $24 a share Tuesday night, up from the initial range of $18 to $20, and peaked at $93.99—a surge of 292%—before closing at $72.27 today.

The Austin-based e-commerce software platform provider sold 9.02 million shares, raising $216 million. Though BigCommerce announced its IPO intentions in July, the decision to go public was made last year followed by a confidential Securities and Exchange Commission filing in early January 2020.

Kurze Einschätzung:

BigCommerce bietet ShopTech an. Händler können Onlineshops erstellen und erweitern, Marktplätze sowie stationäre Geschäfte können sie ebenfalls anbinden.

Beim aktuellen Börsenklima ist der IPO absolut nachvollziehbar. Die Story des Shopify-Herausforderers überzeugte viele Investoren. Das Interesse war groß, der Ausgabekurs wurde kurz vor IPO nach oben korrigiert - von 19 USD auf 24 USD je Aktie. Zudem wurden mehr Aktien ausgegeben als ursprünglich geplant.

Dass sich die Aktie am Eröffnungstag verdreifacht spricht in meinen Augen mehr für ein überhitztes Börsenklima als für irgendetwas anderes. Ich habe keine Aktien gezeichnet und werde auch keine kaufen. Warum?

BigCommerce war nie profitabel und hat einen negativen Cashflow. Der Umsatz stieg in 2019 um 22%, der Verlust stieg ebenfalls. Nur noch 33 Mio. USD Liquidität liegen im Unternehmen, dazu wurden zu Corona neue Schulden aufgenommen. Mit anderen Worten: BigCommerce brauchte Geld, und der Börsengang ist die einfachste Möglichkeit daranzukommen. Den Pfad zur Profitabilität schätze ich lang ein, Investoren werden in den nächsten Jahren wahrscheinlich verwässert werden.

Im ersten Quartal beschleunigte sich das Umsatzwachstum, die Verluste konnten leicht gesenkt werden konnten. Viele Unternehmen waren während Covid-19 gezwungen, online zu verkaufen. Das derzeitige Marktumfeld sollte für BigCommerce nahezu optimal sein. Angesichts dieser Bedingungen finde ich Umsatzwachstum von 30% in Q2 nicht beeindruckend. Das Wachstumstempo ist langsamer als bei Vergleichsunternehmen, man sieht nicht den Umsatzsprung wie bei der Konkurrenz (vgl. Shopify und Amazon).

ShopTech ist eine umkämpfte Branche, in der es nicht an Lösungen mangelt. BigCommerce adressiert laut S1 den “Mid Market & Enterprise Segment”, also mittelgroße Händler und Großunternehmen. Allerdings wächst gerade das Angebot für dieses Segment stark. Shopify expandiert mit Shopify Plus in den Bereich und gewann im letzten Quartal viele neue Händler, deutlich mehr als BigCommerce. Auch die Enterprise Lösungen entwickeln sich weiter, werden einfacher integrierbar. Ein Hybris, Salesforce (ex Demandware) & Adobe (Ex-Magento) schielen auf den Mid-Marktet.

Mehr Informationen: Techcrunch, S1 von der Börsenaufsicht, Forbes

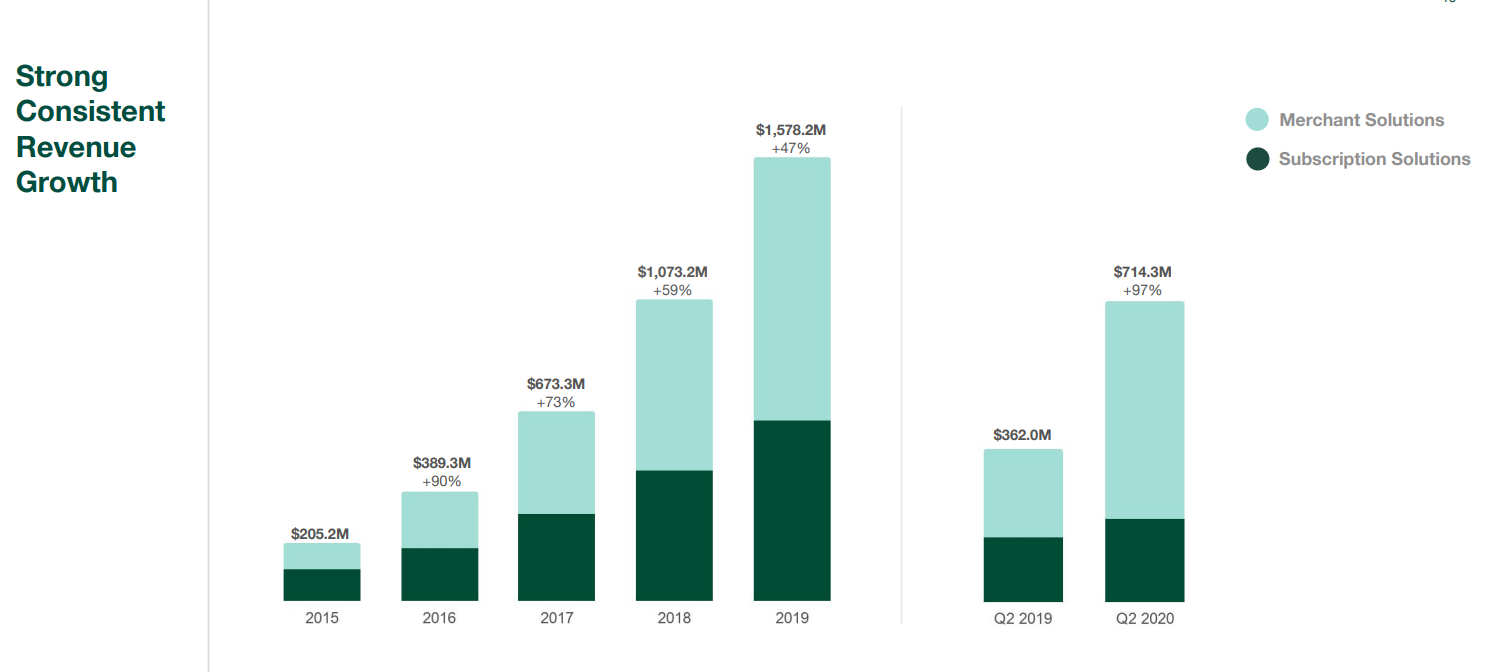

Shopify beeindruckt - Doppelter Umsatz & profitabel

That uptick in demand for e-commerce platforms accrued to Shopify in the second quarter. The company reported Wednesday morning that second-quarter revenue rose 97% to $714.3 million from a year earlier, beating the average analyst expectation of $513.83 million, according to Refinitiv IBES data.

“The strength of Shopify’s value proposition was on full display in our second quarter,” Shopify Chief Financial Officer Amy Shapero said in a release on Wednesday. “We are committed to transferring the benefits of scale to our merchants, helping them sell more and sell more efficiently, which is especially critical in this rapidly changing environment.”

Ich weiß, Shopify kommt häufig im Newsletter vor. Aber es gibt über dieses Unternehmen viel zu berichten. Zuletzt: Sehr beeindruckende Zahlen in Q2.

Zur Einordnung:

Der Umsatz von Shopify hat sich fast verdoppelt, das GMV stieg in Q2 um 119% auf 30 Mrd. USD (zu Q2/2019). Damit ist Shopify nach Amazon weiterhin die #2 im US-Markt.

Es konnten 70% neue Shops mehr gewonnen werden als vor einem Jahr. Die Kohorten bestehender Shops entwickeln sich ebenfalls positiv. Zudem konnte der Umsatzanteil von Shopify Plus ausgebaut werden.

Die Umsätze wurden v.a. durch Merchant Solutions getrieben, also Logistik, Payment und die Backoffice Umsätze. Die Strategie “Mehrere Schaufenster, ein Backoffice” scheint sich auszuzahlen.

Shopify hat ein profitables Quartal vorzuweisen, könnte das Jahr 2020 mit einem Gewinn abschließen - erstmals in der Geschichte des Unternehmens.

Ich finde im Quartalsbericht wirklich kein Haar in der Suppe. Herzlichen Glückwunsch nach Kanada.

Amazon Advertising Flywheel

This model oversimplifies the inherently complicated Amazon’s revenue and spending flow. Nonetheless, it describes how the company simultaneously became both a leading advertiser and advertising network. The net result is that Amazon is near a breaking point where the advertising flywheel will spin at zero cost to the company. Brands selling on Amazon are funding the next Super Bowl ad.

Zur Einordnung:

Ich hatte Amazons Werbegeschäft im letzten Jahr unter die Lupe genommen. Amazon stellt Händlern zunehmend mehr Werbeinventar auf der Plattform bereit. Die Nachfrage nach Werbeplätzen steigt weiterhin schneller als das Inventar, die durchschnittlich gezahlten CPCs steigen.

Amazon hat in den letzten Jahren seine Werbeausgaben erhöht, nach meiner subjektiven Einschätzung primär in markenbezogene Werbung - sei es für Alexa, Prime oder Amazon direkt.

Das Geniale für Amazon: In Q2 hat es Amazon fast geschafft, seine gesamten Werbeausgaben über Werbeeinnahmen von Händlern zu decken. Amazon gab in Q2 4,35 Mrd. USD für Marketing aus, nahm aber im Segment “Others” (v.a. Marketing Einnahmen) 4,22 Mrd. USD ein. Werbeeinnahmen decken 97% der Werbeausgaben.

Das Problematische für Händler: wenn Händler für Reichweite auf Amazon - zusätzlich zu den Provisionen - zahlen müssen, gleichzeitig Logistikkosten steigen, dann sinkt die Marge für Händler - und kann ins Negative drehen. Ich glaube fest daran, dass für Händler diversifizierte Erlösquellen der Schlüssel zu Unabhängigkeit und nachhaltigem Wachstum sind.

Mehr Infos: MarketplacePuls

Buchempfehlung: How Stripe Built A $35 Billion Company

Ok, schon wieder ein Video. Ich lese im Moment Belletristik und kann euch aus erster Hand keine Buchempfehlungen geben.

Dafür bin ich beim empfehlenswerten YouTube Channel “Business Casual” über das Video zur Geschichte von Stripe gestolpert. Ein Unternehmen, welches vielen nicht bekannt ist, obwohl sie es regelmäßig nutzen.

Mind-boggling fun fact: Last year, 50% of online transactions were made through Stripe. In fact, you probably make payments on Stripe all the time and aren't even aware of it. Order a Lyft? Stripe. Buy something on Amazon? Stripe again. Book a room on Expedia? You guessed it … Stripe! The list continues. Basically, if you pull out your wallet to buy anything online, you can bet two Irish boys are smiling somewhere.

Stripe ist ein exzellentes Beispiel dafür, wie ein Unternehmen als Mittler einen relevanten Mehrwert schafft. Sie vereinfachten bezahlen im Internet. Dabei war nicht die Anbindung an Banken und Finanzinstitute die Herausforderung, sondern die Integration deren Lösungen auf Webseiten durch Webmaster und Entwickler. Stripe schaffte Abhilfe: 10 Zeilen Javascript-Code und jeder konnte Zahlungen annehmen.

Wenn Dir den Newsletter gefällt, empfehle ihn gerne an Freunde und Kollegen weiter. Tägliche News gibt es wie üblich auf Twitter oder LinkedIn. Unseren Podcast findest Du auf Spotify, Soundcloud und bei Apple Podcast.

Danke für den Support, einen tollen Tag - und natürlich: bleibt gesund!

Absolut nachvollziehbare Einschätzung von BigCommerce. Herzlichen Dank dir!

Bin auf Shopify in D gespannt. Sehe jetzt mehr und mehr Shopify Shops.