Spotify – und es macht doch Gewinn. Bald.

Spotify gab vor ein paar Tagen bekannt, dass sie Premium-Nutzer #50.000.000 begrüßen durften. Das Wachstum beschleunigt sich weiter: Spotify gewann die letzten 10 Mio. neue Nutzer in nur sechs Monate. Zum Vergleich: Für die ersten 10 Mio. benötigte das Unternehmen vier Jahre. 4 von 10 Musik-Streaming Nutzer weltweit nutzen Spotify. Das Unternehmen dominiert den Markt. #hockeystick

Gute Nachrichten für das schwedische Musikunternehmen. Eigentlich. Beim sehr empfehlenswerten täglichen Newsletter „Netzwirtschaft“ lese ich gestern:

Wir bleiben ambivalent, was Spotify angeht. Einerseits sind wir Nutzer und profitieren, gemeinsam mit 50 Millionen anderen zahlenden Abonnenten, von einem tollen Produkt. Auf der anderen Seite können wir nicht erkennen, wie Spotify als Geschäftsmodell Wert erzeugt. Weder für Musiker, noch für die Industrie – und noch nicht einmal für sich selbst.

Als weiterführende Information ist ein Artikel über Spotify in „The Week“ von Mitte 2016 verlinkt. Dabei geht um eine Analyse des Status Quo von Spotify. Das Unternehmen hatte gerade seine Finanzzahlen veröffentlicht: 1,95 Mrd. EUR Umsatz (+45% yoy) bei einem Verlust von 173 Mio. EUR. Der Löwenanteil des Umsatzes kommt über zahlende Abonnenten, nur ein kleiner Teil über Werbung (in den freien Accounts). Der Author sieht das Geschäftsmodell kritisch:

So, perversely, the part of Spotify that’s losing them money is the part that’s gaining them all the new users.[…] In fact, a 2014 study actually suggested Spotify and other streaming services will never be profitable as long as the basic outlines of the business model — including the high royalty payments — remain fundamentally unchanged.

Wie schon Joker zu Batman sagte: „Warum denn so ernst?“. Die letzten Zahlen von Spotify und der Artikel passen in meinem kleinen Kopf nicht zusammen. Steigender Anteil von zahlenden Premium-Nutzer bei starkem Wachstum sollte irgendwann Profitabilität bedeuten.

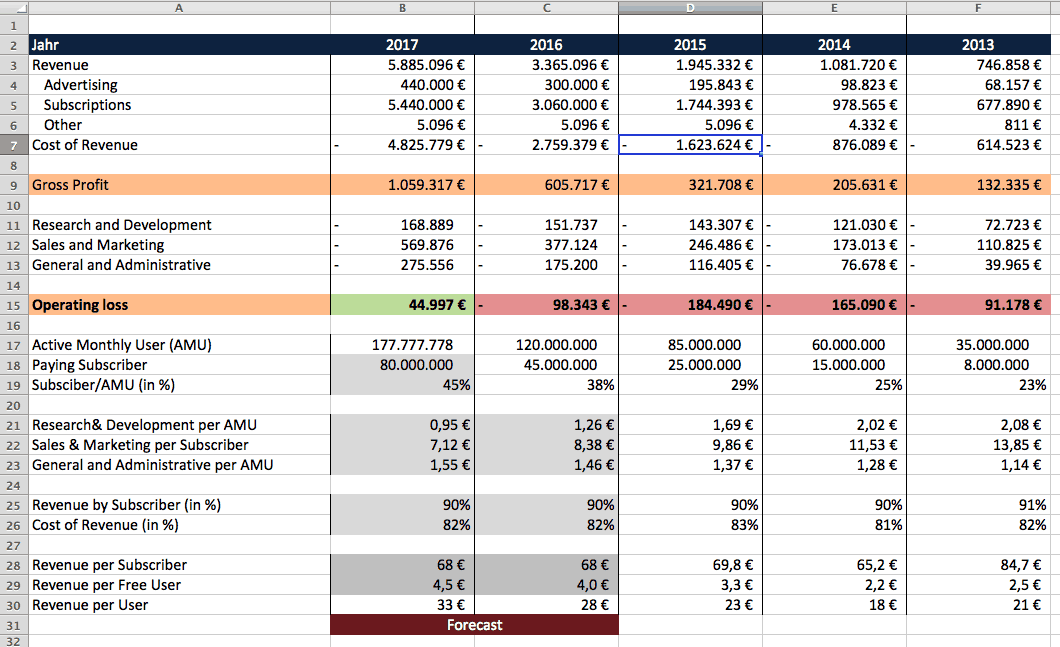

Schauen wir die Zahlen an. Bei der Analyse konzentriere ich mich auf das Ergebnis im operativen Geschäft. Wenn das Unternehmen operativ gewinnbringend arbeiten kann, funktioniert das Geschäftsmodell in sich. Vorhang auf:

Die (a) Quellen für die Zahlen und (b) die Annahmen findet ihr direkt im Excel. Meine angenommenen Werte sind grau hinterlegt. Folgende Punkte fallen auf:

Zahlende Abonnenten sind der Treiber des Geschäftsmodells. Spotify hat es in den letzten Jahren geschafft den Anteil genau dieser Nutzer zu steigern. Der Umsatz je Nutzer, also Premium- und freie Nutzer gemeinsam, steigt damit. Beim aktuellen Wachstum ist eine Fortsetzung der Entwicklung wahrscheinlich.

Die Werbeerlöse pro Nutzer stiegen – und werden das durch Personalisierung und bessere Werbeformen weiter tun.

Die Entwicklungskosten wachsen nicht linear mit der Nutzeranzahl (Moores Law, etc.). Die Akquisitionskosten für neue Nutzer sind in den letzten Jahren ebenfalls gesunken. Der Netzwerkeffekt sorgt dafür, dass die Marketing-Kosten weiter sinken werden.

Heißt zusammen: das Geschäftsmodell funktioniert! Ich bin mir sicher, dass Spotify für 2016 ein besseres Ergebnis als in 2015 veröffentlichen wird. Und bei dem jetzigen Wachstum bei Premium-Nutzern sage ich für das Jahr 2017 ein positives Ergebnis im operativen Geschäft voraus.