#9: Peloton - mit interaktiven Fitnessgeräten zu Milliarde

Guten Morgen,

in der Nikolaus-Ausgabe #9 geht es um ein Unternehmen aus dem Sportbereich: Peloton. In Deutschland noch weitgehend unbekannt, hat das Unternehmen den Cycling-Markt in den USA im Sturm erobert. Und sogar die Branchengröße SoulCycle hinter sich gelassen. Ein Geschäftsmodell mit attraktiven Margen, dass einen näheren Blick wert ist. Dazu: Ein Ritt durch die Internet-Ökonomie mit dem Gründer von Trivago, Rolf Schrömgens.

Zum Inhalt:

Peloton: Luxus-Fitnessgeräte + Videos = $$$

Peloton verkauft interaktive (Luxus-)Fitnessgeräte. Diese Geräte enthalten einen großen Touchscreen, auf den Workouts gestreamt werden - live und aufgezeichnet. Tausende von Mitgliedern fahren gleichzeitig diese Kurse. Die Selbstbeschreibung klingt eleganter:

Peloton is the largest interactive fitness platform in the world, with a loyal community of more than 1.4 million members. We pioneered connected, technology-enabled fitness and the streaming of immersive, instructor-led boutique classes to our members anytime, anywhere. Peloton makes fitness entertaining, approachable, effective, and convenient, while fostering social connections that encourage our members to be the best versions of themselves. Our world-class instructors teach classes across a variety of fitness and wellness disciplines, including indoor cycling, indoor/outdoor running and walking, bootcamp, yoga, strength training, stretching, and meditation.

Das Unternehmen wurde 2012 in New York gegründet, das erste Fitnessgerät kam 2014 nach einer erfolgreichen Kickstarter-Kampagne auf den Markt. Das erfolgreichste Produkte ist ein hochwertiges Spinning-Bike, welches für 2.290€ verkauft wird. Dazu benötigen Nutzer eine monatliche Mitgliedschaft, um Zugriff auf die Kurse zu bekommen. In den letzten Jahren hat Peloton sein Sortiment um ein Laufband und eine standalone App erweitert.

Kritiker sagen, es wäre so als wenn Netflix mit einer 2.000€ Set-Top-Box verkauft und von einem “Wannabe-Apple” produziert wird. Erstens: Netflix und Apple sind coole Unternehmen, es spricht nichts dagegen von ihnen zu lernen. Zweitens: Das Geschäftsmodell von Peloton funktioniert, der Umsatz wuchs die letzten Geschäftsjahr um 100%, die unit economics stimmen und die Umsatz-Milliarde wird mit hoher Wahrscheinlichkeit 2020 geknackt.

Wie verdient Peloton Geld? Ein Blick auf die Zahlen.

Peloton verdient auf zwei Arten Geld: über den Verkauf des Fahrrads und über die monatlichen Mitgliedschaften. Eine Verbindung aus physischen und digitalen Produkten. Das Unternehmen sieht sich als Tech-Unternehmen (tut heutzutage ja fast jeder). Peloton schreibt dazu:

We believe physical activity is fundamental to a healthy and happy life. Our ambition is to empower people to improve their lives through fitness. We are a technology company that meshes the physical and digital worlds to create a completely new, immersive, and connected fitness experience.

Zur wirtschaftlichen Einordnung ein paar Kennzahlen aus dem letzten Geschäftsjahr (Stand Juli 2019):

915m USD Umsatz in 2018/2019, bei einem Verlust von 195m USD - Treiber waren hohe Marketing-Ausgaben im Rahmen der Internationalisierung (DE und UK) sowie administrative Ausgaben.

Umsatzwachstum von 110% in 2019.

511.000 Abonnenten mit connected Fitnessgeräten, die zusammen 52m Workouts durchführen - ein Anstieg um 108%.

Warum fahre ich so auf dieses Geschäftsmodell ab? Peloton verfügt über ein vertikal integriertes Geschäftsmodell, welches Komfort verkauft und über die Kopplung aus physischer und digitaler Welt gutes Geld verdient. Drei Punkte stechen besonders hervor:

(a) Peloton verdient ab dem Verkauf der Hardware: Peloton hat im letzten Jahr 324m USD für Marketing und Sales ausgegeben und damit 265.000 neue Mitglieder für die connected Fitnessgeräte gewonnen. Dies entspricht Kundenakquisitionskosten (CAC) von 1.220 USD.

Laut Börsenunterlage von Peloton haben die Fahrräder & Laufbänder eine Marge von ~42%, heißt die CAC sind quasi nach Kauf des Fitnessgerätes refinanziert. Ab dem ersten Monat zahlt das Abonnement direkt auf das operative Ergebnis ein. Und: je mehr Abonnenten Peloton gewinnt, desto größer wird die Marge für die Abo-Services. Die fixen Kosten für Studios, Trainer, etc. können auf mehr Abonnenten umgelegt werden.

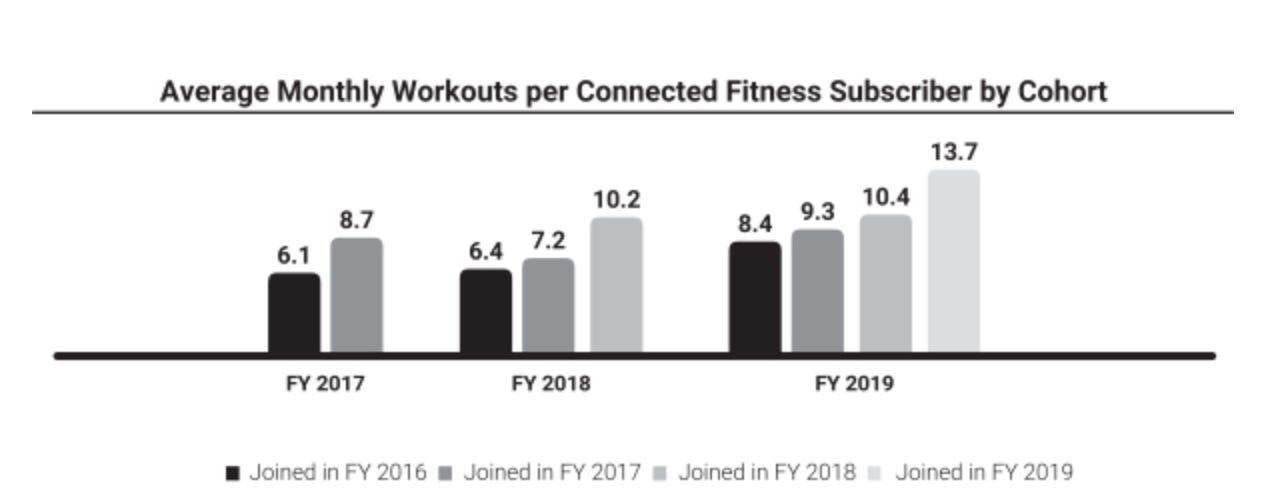

(b) Das Abonnement ist sticky: Peloton-Nutzer sind treu, der monatliche Churn liegt bei nur 0,7%. Ein Wert über den sich jedes Fitness-Studio freut. Die durchschnittliche Anzahl der monatlichen Workouts je Abonnent ist seit 2017 um ~50% gestiegen. Das heißt, dass die Plattform mit ihren Videos, Streams und Community-Elementen einen steigenden Mehrwert bietet. Auch die Kohorten verbessern sich von Jahr zu Jahr.

Laut Peloton ist Engagement der beste Indikator für Churn. Diese guten Zahlen der Kohorten lassen in näherer Zukunft keinen steigenden Churn erwarten, was gut kalkulierbare Erlösströme für das Unternehmen bedeutet.

(c) Das Unternehmen schafft einen neuen Markt: Laut Börsenunterlage spricht Peloton mit seinem Produkt Personen an, die sich vorher nicht für Heim-Fitness interessiert haben.

We believe that we are significantly expanding the market for fitness equipment and products. According to our 2019 Member Survey, four out of five Members were not in the market for home fitness equipment prior to purchasing a Peloton Connected Fitness Product.

Diese drei Faktoren zeigen das Potenzial von Peloton. Der Weg zur Profitabilität ist vorgezeichnet: das Unternehmen muss "nur" neue Kunden gewinnen, um profitabel zu werden. Die unit economics schauen auf allen Ebenen sehr gut aus.

Fazit - Cool, aber schwer übertragbar

Peloton ist ein Luxus-Artikel. Erfolgskonzepte lassen sich nicht einfach vom Luxusmarkt auf den Massenmarkt übertragen. Deshalb möchte ich gar nicht probieren, Learnings für “normale” E-Commerce Unternehmen abzuleiten.

Es zeigt mir nur wieder: vertikal integrierte Geschäftsmodelle haben Charme, die Kombination aus einem Hardware-Gerät und Service verspricht hohe Margen. Wenn sich Kundenakquisitionskosten bereits aus dem Verkauf der Hardware finanzieren lassen, dann steht einer Skalierung nichts mehr im Weg.

Ein schönes Beispiel aus Deutschland ist übrigens die Toniebox, mit einer Kombination aus einem kinderfreundlichen Abspielgerät (Hardware) und Figuren mit Hörspielen (Service). Aktuelle Umsatz und Ergebniszahlen sind mir leider nicht bekannt.

Leseempfehlung: Podcast mit Sven Rittau mit Trivago

Genau genommen eine Hörempfehlung: Rolf Schrömgens, Gründer von Trivago, war zur Gast beim Podcast ChefTreff von Sven Rittau.

Am Rande: Rolf Schrömgens verlässt Ende 2019 seinen Posten als CEO von Trivago. Er hat das Unternehmen die letzten 15 Jahre aufgebaut und zu einem international bekannten Unternehmen gemacht. Auch wenn Trivago in den letzten Jahren in rauen Gewässern unterwegs war - Umsatzrückgang, teilweise Verluste, stärkere Rolle von Google im Reisesegment -, freue ich mich, dass wir einen Internet-Riesen mit inzwischen 1.200 Mitarbeitern in Deutschland haben.

Insgesamt eine tolle Folge mit vielen Insights zur Internet-Ökonomie und Organisationsentwicklung. Sehr hörenswert. Zwei Punkte fand ich im Gespräch sehr interessant:

(1) Trivago als Service, Frontend egal: Rolf Schrömgens vertritt die Ansicht, dass Frontends nicht der Kern eines Unternehmens sein können. Der Service muss im Vordergrund stehen, im Fall von Trivago: “das ideale Hotel zum günstigsten Preis finden”. Interfaces zum Kunden verändern sich in Zukunft immer schneller. Wir haben bereits Transitionen von Desktop auf Mobile hinter uns, Voice und hybride Interfaces gewinnen an Relevanz. Heißt: Unternehmen müssen sich im Interface-Bereich ohnehin immer wieder neu erfinden.

Ich stimme 100% zu. Der grundsätzliche Service muss im Kern des Unternehmens stehen. In diesem Bereich sollte proprietäre Technologie aufgebaut und kontinuierlich weiterentwickelt werden. Bestehende Interfaces werden regelmäßig weggeworfen und neu entwickelt, da sich der Markt weiterentwickelt. Das entbindet Unternehmen aber nicht von der Pflicht gute Interfaces für seine Kunden bereitzustellen. ;)

(2) Ein Aufbrechen von Datenmonopole: Ralf geht davon aus, dass Datenmonopole (z.B. Google, Amazon und Facebook) aufbrechen und Daten handelbar werden. Nach seiner Auffassung hüten die Internet-Giganten die Daten bisher, weil es keine etablierten Marktplatz gibt auf dem diese Daten einfach bereit gestellt werden können.

So sehr ich mir diese Zukunft wünsche, ich glaube nicht daran. Ich glaube, dass Nutzer mehr Kontrolle über ihre Daten bekommen werden. Facebook hat erst vor kurzem ein Tool angekündigt, mit dem Nutzer Bilder von Facebook zu anderen Diensten transferieren können. Aber: diese Daten sind nicht der Kern von Facebook, das ist der soziale Graph und alle Interaktionen, die Nutzer auf der Plattform durchführen. Diese Daten hütet Facebook wie sein Augapfel. Google und Amazon unterscheiden sich nicht.

Für die Internet-Giganten sehe ich keine Gründe Kerndaten Dritten zugänglich zu machen. Die Gefahr, dass ein Konkurrent auf Basis dieser Daten entsteht, wiegt mehr als neuen Erlösquellen. Es wird nicht umsonst von allen Tech-Leadern erzählt, dass sie paranoid nach links und rechts schauen, um nicht von Neueinsteigern überholt zu werden.

Wenn Dir den Newsletter gefällt, leite ihn gerne an Freunde und Kollegen weiter. Tägliche News gibt es wie üblich auf Twitter.

Danke für den Support und einen tollen Tag!